HBM自从出世以来便被受推崇,而如今,作为掌握HBM主动的韩国两大巨头三星和海力士都瞄向了一个新的工艺,来提高封装技术,那就是MUF。

MR-MUF是海力士的高端封装工艺,在芯片和芯片之间使用一种称为液态环氧树脂塑封的物质填充并粘贴。对比NCF,MR-MUF能有效提高导热率,并改善工艺速度和良率。

MR-MUF可以将半导体芯片堆叠后,为了保护芯片和芯片之间的电路,在其空间中注入液体形态的保护材料,并固化的封装工艺技术。与每堆叠一个芯片铺上薄膜型材料的方式对比工艺效率高,散热方面也更有效。

用环氧模塑料作为填充材料,导热率比TC-NCF中的非导电薄膜高很多,鉴于GPU等高功率芯片散热管理的重要性,这是重要的优势之一。

华金证券指出,封装市场带动环氧塑封料需求,预计 2025 年国内环氧塑封料需求量至少 20 万吨.

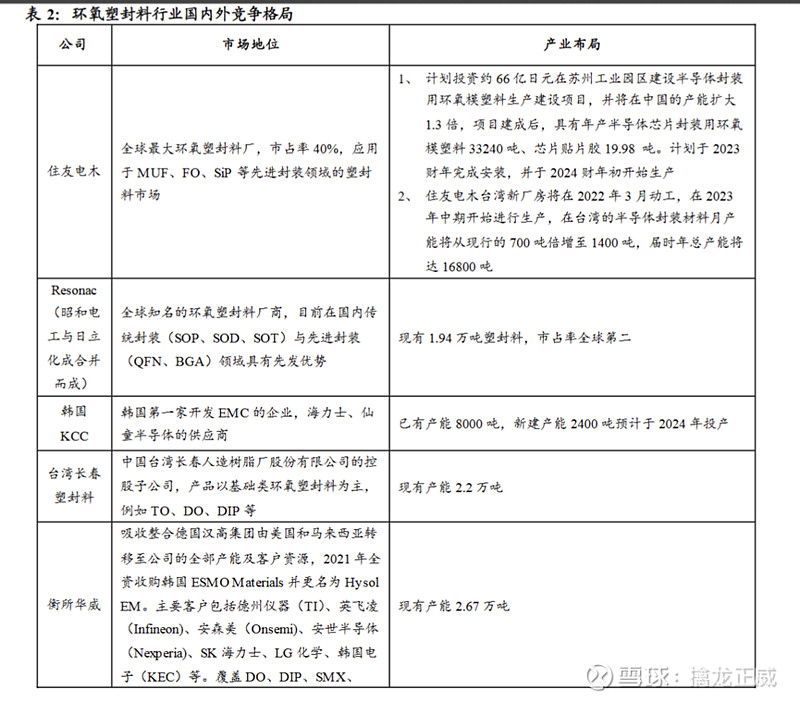

环氧塑封料目前仍被日、韩企业垄断,目前国内主要占据中低端市场,在先进封装等高端市场已取得进展,随着半导体产业链国产化转移,预计验证、放量时间将大幅缩短,迎来盈利双增。

华海诚科的高端产品LMC已在通富微电、华进半导体等开展工艺验证,GMC已通过佛智芯的验证,自主研发的专用设备已经具备量产能力。

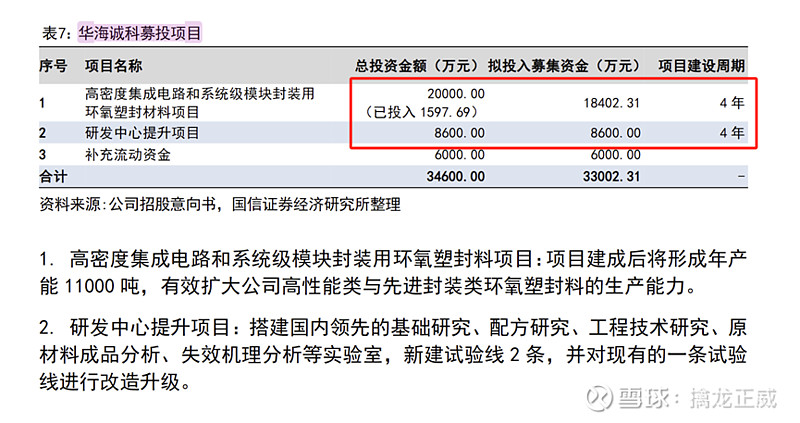

其中主要资金都用来高密度集成电路和系统级模块封装用环氧塑封料项目:项目建成后将形成年产能11000吨,有效扩大公司高性能类与先进封装类环氧塑封料的生产能力。

后续在HBM不断迭代,MUF技术将成为主流,国内企业也有望跟进该技术,由此环氧塑封料的用量将彻底被拉动。

$赛腾股份(SH603283)$Q:去年业绩好为什么? A:潜望式做的不错,这几年稳扎稳打,大项目 都拿到了。半导体等领域发力比较准,所以才有 连续几年的增长。Q:潜望式情况? A:潜望式:今年潜望式和去年差不多,明年可 能量更大一些,2024年给韩国验收快,给立讯验 收慢。订单口径,2023年潜望式在15亿左右, 2024年估计持平,23年主要做了韩国企业,24 年主要做国内;收入口径,2023年15亿订单还有 一些没有确认完毕,韩国、国内的客户的利润率 水平差不多,终端客户都是苹果,苹果下单、谈 价格。Q:今年主要的增长来自于哪里? A:主要在苹果耳机。苹果耳机改款了,有很多 新的设备,比前年还要好。主要是新机型,大量 新设备放在越南,立讯、歌尔都有。耳机的订 单,前年10亿,去年6-7亿,今年预计10-15亿。Q:Airpods产线相通吗?A:苹果每年都有研发设备支出,去年买的设备,今年照样买。公司产品是耳机生产当中的检测和组装设备。Q:22年交流的时候苹果一条产线条线亿,现在来看订单远不止这些?A:苹果耳机后面增加了新检测需求,增加了很多新设备。Q:潜望式、耳机去年贡献了约20e收入,这两块利润率怎么样?A:净利率按15%来算。Q:还有哪些利润高的业务?A:苹果是主要的利润来源,主要是消费电子,里面主要是耳机和手机,其他的手表等占比差不多,比较分散,还有就是半导体。半导体:半导体确认收入占比不大,差不多3亿左右,净利率15-20%,optima毛利在50%左右。半导体去年一台设备在200多万美金,确定情况是今年确认30台交货,全是HBM三星的,今年还在接触海力士。今年年底6、7月份可能会知道明年的量,估计明年30台以上,明年有希望进入海力士。国内和长鑫走的也比较近,今年计划交一台非HBM的试用机,公司首先保三星的货。Q:硅片客户情况?A:硅片客户公司是国内独占,非HBM的订单,三星在涨,SK在涨;国内在稍降,febtech在涨。高端半导体,公司在HBM这块非常有信心,非HBM的硅片的会下降一些。高端半导体这块,公司在手订单10亿(包括HBM和非HBM),产能以日本为主,一年的产能是50-60台,按照200-230万估计。HBM已经下了15台,6月再下15台,然后再谈明年的forecast,三星没有其他供应商。去年半导体收入和HBM没关系,主要是硅片收入,以前硅片厂收入占比在70-80%,feb厂主要交的是三星。海力士:主要是camtech和KLA设备台积电:交付慢一些,明年争取有收获。美光:优先使用KLA,不会接触,公司聚焦对公司不排斥的客户。燕东:也接触,是下面的下面的销售,做晶圆检测的,很快交货了。长存:业务员在跟,公司合作很少。长鑫:还没有运进公司的HBM设备,公司优先供三星。Q:苏州扩产情况?A:苏州扩产会慢一些,空间有限,争取在国内做20%,HBM都是在日本做,国内暂时不会做。Q:日本团队还有做哪些?A:日本:19款,针对KLA、表面micro、SiC的,针对bom的测定装备,partical(30nm)等,总共19个项目,都是前中道的,前道是硅片,中道是feb。Q:optima团队情况?A:日本接近100人,国内100人。国内:招了10个日本人,国内最高端的是日本来的10人,中低端是国内招的。Q:25年KPI想法?A:上半年签一台Feb厂非HBM,下半年也是一台,19款设备要在18月之内(明年6月之前)落地60%,HBM明年6月前要进入海力士。国内需要HBM的客户都会找到公司,其他compare的厂商1-2年都不一定会出现。H客户下订单了,大概1-2台,235万美金,不是HBM。Q:消费电子业务情况?A:公司是苹果产业链最全的供应商,都有很大份额,今年耳机、潜望式是大头,来自苹果的消费电子增长目标20-30%,去年来自苹果的收入占35%,今年要做到45%。排序:耳机、潜望式、手机、手表、ipad。Q:如何突破海力士?A:找对人,靠海外团队,以及本人能力。Camtech是以色列公司,价格是一部分,主要是快速反应能力、和上下融洽能力,和国内公司比有技术优势,和国外公司比有非技术的其他优势。Q:日本公司持有74%左右,剩下的股权在哪?A:剩下的股权在重要员工和一些客户手上,下单的客户,包括三星、SK等。19款设备验完之后,才考虑放到上市公司里。Q:日本那边的治理架构?A:集团化管理,董事长是日本公司的会长和社长,总务leader在中国,同时管日本团队;研发的一把手是中国人,下面是日本人,磨合很融洽。现在收入的30-40%都来自激励。员工拿到的待遇比收购前好多了。Q:设备毛利率50%多,今年可能会进入明显收入确认周期,收入简单算可能可以翻倍,净利率会有明显的规模效应吗?A:研发投入比较大,研发投入在猛烈招人,没有预算,净利率在15%左右。Q:今年消费电子按20%增长,半导体翻倍,整体架构怎么样?A:今年公司整体净利润目标20%。Q:锂电方面还做吗?A:不做了,花了2千万,光伏、锂电在23年6、7月都砍光了,不能做这个业务。要做技术门槛或者客户门槛的业务。

HBM场子又热了。昨天 赛腾股份 纪要曝出,今天高开硬气涨停。此外国产HBM核心 通富微电 也一度冲板。HBM自从出世以来便被受推崇,而如今,作为掌握HBM主动的韩国两大巨头三星和海力士都瞄向了一个新的工艺,来提高封装技术,那就是MUF。散热成了两大巨头选择新技术的主要原因...

上一篇:经智长三角(290期)丨长三角布局“稳外资”虹桥国 下一篇:爱立信:人工智能不是安全性的灵丹妙药但可以发挥重要